Si è svolto lo scorso 10 Ottobre presso Università Bicocca il Convegno “eCommerce B2c in Italia: servono visione, coraggio e perseveranza!”, in cui sono stati presentati i risultati della Ricerca dell’Osservatorio #eCommerce B2c della School of Management del Politecnico di Milano e da #Netcomm.

Continua l’espansione dell’e-commerce in Italia, arrivando a totalizzare 23,6 miliardi nel 2017 (+17% rispetto al 2016) con un peso del 75% dei siti italiani rispetto ad un 25% di siti esteri.

Nel 2017, gli acquisti online di prodotti (pari a 12,2 miliardi) aumentano del 28%, mentre quelli di servizi del 7% (arrivando a 11,4 miliardi). Per quanto riguarda i prodotti, a primeggiare è il settore dell’informatica ed elettronica di consumo con circa 4 miliardi di euro (a +28%).

“Per la prima volta nella storia dell’e-commerce italiano, i prodotti crescono ben più dei servizi, con un peso dell’e-commerce sul totale degli acquisti retail degli italiani che sale al 5,7%”, spiega Roberto Liscia, presidente di Netcomm (consorzio per il commercio elettronico italiano)

I molti ed illustri ospiti della tavola rotonda hanno evidenziato come sebbene i dati siano incoraggianti ci siano ancora ampi spazi in un settore dinamico che vede l’emergere di nuovi modelli di business e l’ingresso di nuovi operatori.

Diversi sono i casi di partnership tra Dot Com e aziende tradizionali che testimoniano la necessità d’integrare gli sforzi e di ottimizzare al meglio i propri sistemi di vendita e comunicazione con il cliente. Il peso degli aggregatori di business, d’altronde testimoniano sempre di più come in certi ambiti sia necessario arrivare tramite canali che le singole aziende non sempre possono perseguire e accordi specifici possono essere “abilitatori” di business e non minacce.

E’ evidente che la correlazione tra crescita del fatturato e spesa in ICT conferma la necessità per le aziende fisiche e tradizionali di vedere il mercato digitale come un’opportunità e non come una minaccia.

Tre quindi le parole chiave: Mobile – Localizzazione – Nuovo retail che determinano a loro volta un nuovo customer journey da seguire in tutte le sue fasi per realizzare delle soluzioni ibride online-offline.

Prendendo in considerazione i servizi, il mondo del turismo e trasporti si conferma il primo comparto con 9,2 miliardi (+7%), grazie soprattutto all’acquisto di biglietti per i trasporti ferroviari e aerei, alla prenotazione di appartamenti e di case vacanza e di camere di hotel.

Per quanto riguarda il tasso di penetrazione restano ai vertici il turismo con il 30% e l’elettronica di consumo con il 20% mentre gli acquisti online sul totale retail passa dal 4,9% del 2016 al 5,7% del 2017 con i prodotti al 4% e i servizi al 9%. Come evidenziato da Valentina Pontiggia, direttore dell’Osservatorio. “Il ritardo dell’Italia rispetto ai principali mercati e-commerce permane ed è riconducibile alla ridotta penetrazione nei comparti di prodotto e specialmente nel food & grocery”

“Nonostante il fermento imprenditoriale degli ultimi anni, il settore non è in grado di garantire una copertura territoriale diffusa e omogenea sul territorio italiano: solo il 15% della popolazione infatti può effettuare online la spesa da supermercato con un livello di servizio idoneo, mentre un altro 55% della popolazione ha un accesso solo potenziale all’e-commerce, tramite iniziative sperimentali, isolate e con limitata capacità”.

In tutto ciò, si evidenzia una bilancia commerciale negativa di circa 2 miliardi con l’export, inteso come il valore delle vendite da siti italiani a consumatori stranieri, raggiunge i 3,5 miliardi di euro, rappresentando il 16% delle vendite e-commerce totali.

I prodotti, grazie a una crescita del 19%, totalizzano 2,3 miliardi di euro (il 67% delle vendite oltreconfine), dovuti in gran parte all’abbigliamento che pesa per il 65%, mentre i servizi arrivano a 1,2 miliardi di euro e presentano un forte deficit nel settore del turismo.

I web shopper italiani, cioè coloro che comprano in rete, sono 22 milioni (+10%) e di questi più di 16 milioni sono acquirenti abituali e generano il 93% degli acquisti, con una spesa media all’anno pari a 1.357 euro.

In costante crescita sono gli acquisti via smartphone, che registrano un +65% su base annua per un valore annuale di 5,8 miliardi di euro, un terzo degli acquisti online, a valore, è concluso infatti attraverso lo smartphone o il tablet.

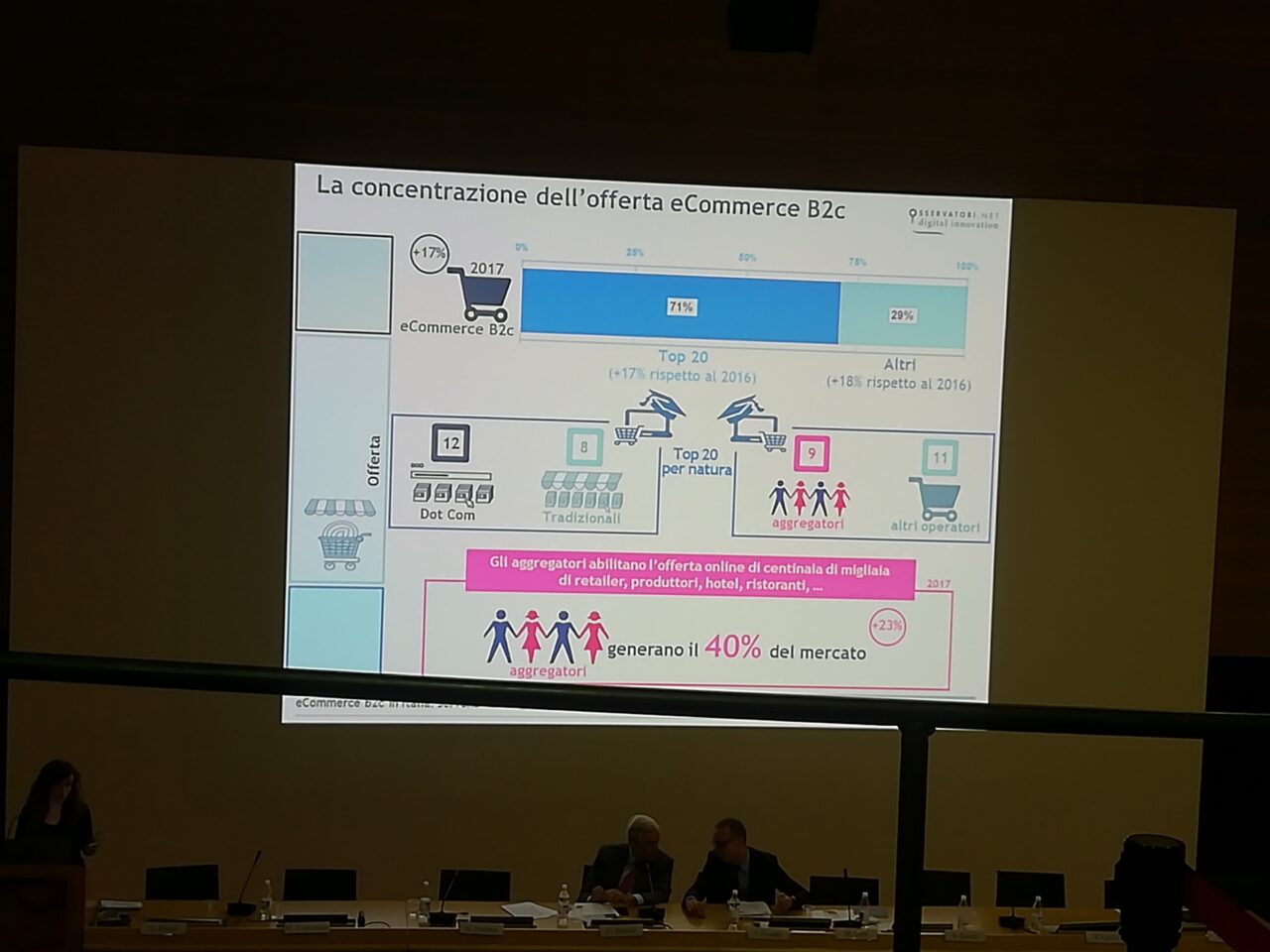

Per concludere, la forte concentrazione dal lato della domanda con i top 20 che coprono il 71 % del mercato con un tasso di crescita del 17% evidenziano quanto sia necessario unire sempre di più nella strategia delle aziende l’aspetto tecnologico con quello creativo per ampliare sempre di più gli acquirenti digitali e realizzare una rete multicanale supportata dal marketing alla logistica .

Buon digitale a tutti!

Monica Basile